Свършено ли е с DeFi?

Свършено ли е с DeFi?

Слой 1, CeFi банки и VC-та капят като круши... Кой е следващ?

По материал на Ben Giove

Скъпи Bankless народе,

Мечият пазар гази цялата криптовалута.

Цените са се понижили сериозно. Пазарните настроения в крипто Туитър се усещат като шокова терапия по време на погребение.

Terra и Celsius бяха разкрити и изкормени от пазарните сили в рамките на няколко дни. Сега се говори, че Three Arrows Capital (3AC) е изправена пред фалит.

Доста трудна ситуация. Лошите актьори се отстраняват. Това също така означава, че сега е отворен ловен сезон за DeFi - никой не е в безопасност.

Криптовалутите продължават да се спускат по бърз слалом, макроикономическите сирени звънят все по-силно всеки ден, а многомилиардните криптопредприятия се движат към несъстоятелност.

На фона на всичко това може би се питате... "Свършено ли е с DeFi?"

Нека опитаме да разберем.

Какво означава за DeFi тази крипто зима?

Сегашното състояние на DeFi

Нека разгледаме някои показатели за ефективност на веригата, за да оценим какво е състоянието на DeFi днес и до каква степен ликвидността и активността са се свили след мечия пазар.

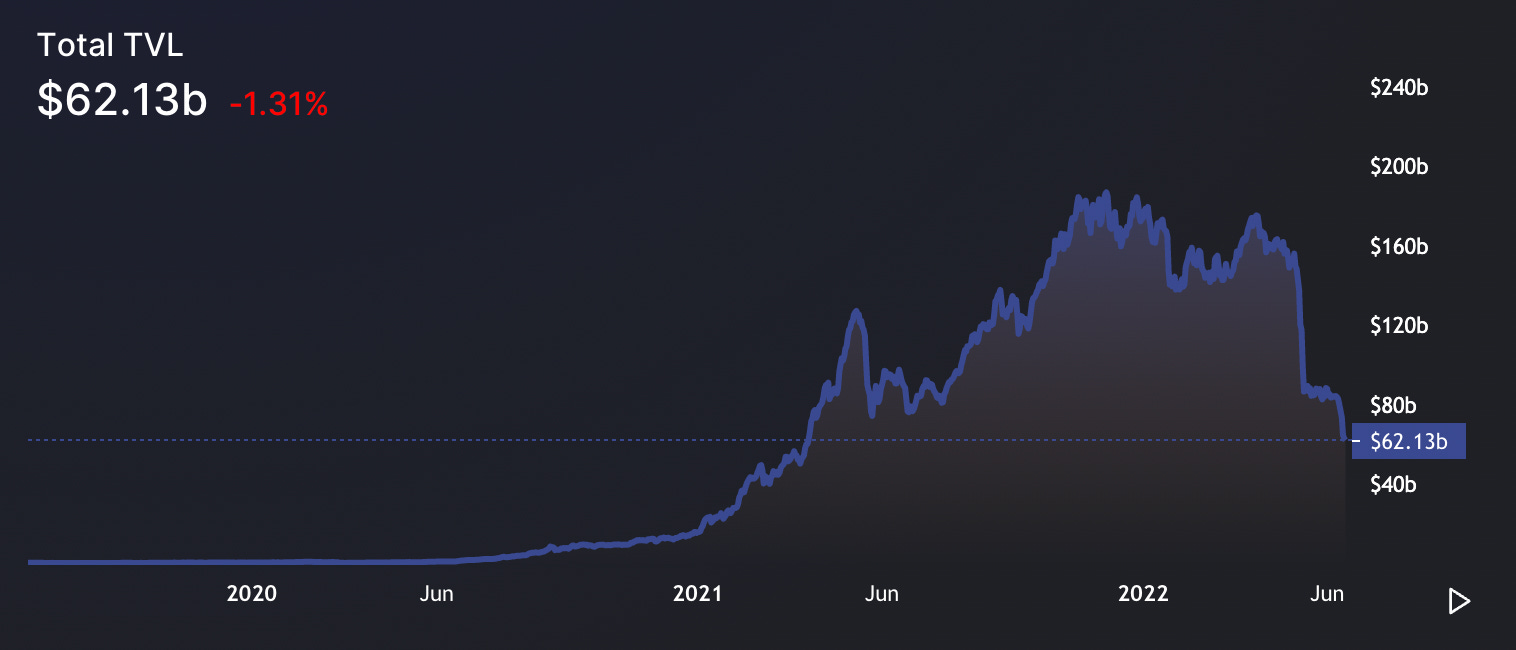

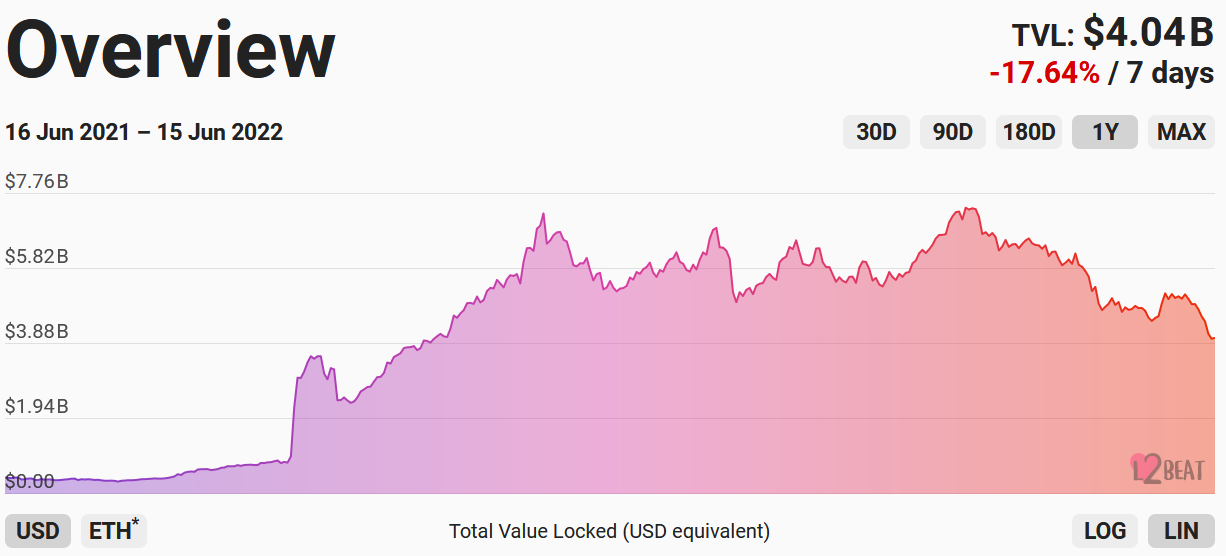

Обща блокирана стойност (TVL)

Общата блокирана стойност или TVL в многоверижния DeFi възлиза на 62,59 млрд. долара. Това представлява намаление с 66,5% спрямо историческия връх от 186,8 млрд. долара, достигнат през декември 2021 г. Това намаление се дължи на спада на широко интегрираните активи като ETH и wBTC, както и на отлива на капитали, който вероятно се дължи на свиването на доходността.

DEX обеми

Месечният обем на DEX е доста под пика от 21 ноември 2021 г., когато достигна 308,6 млрд. долара. Обемът за юни 2022 г. в момента е на път да достигне 103,3 млрд. долара. Това би представлявало спад от 66,2% в извадката от 10 платформи. Тъй като търговската активност и поскъпването на цените корелират силно, тази низходяща тенденция вероятно се дължи на пазарната слабост през последните няколко месеца.

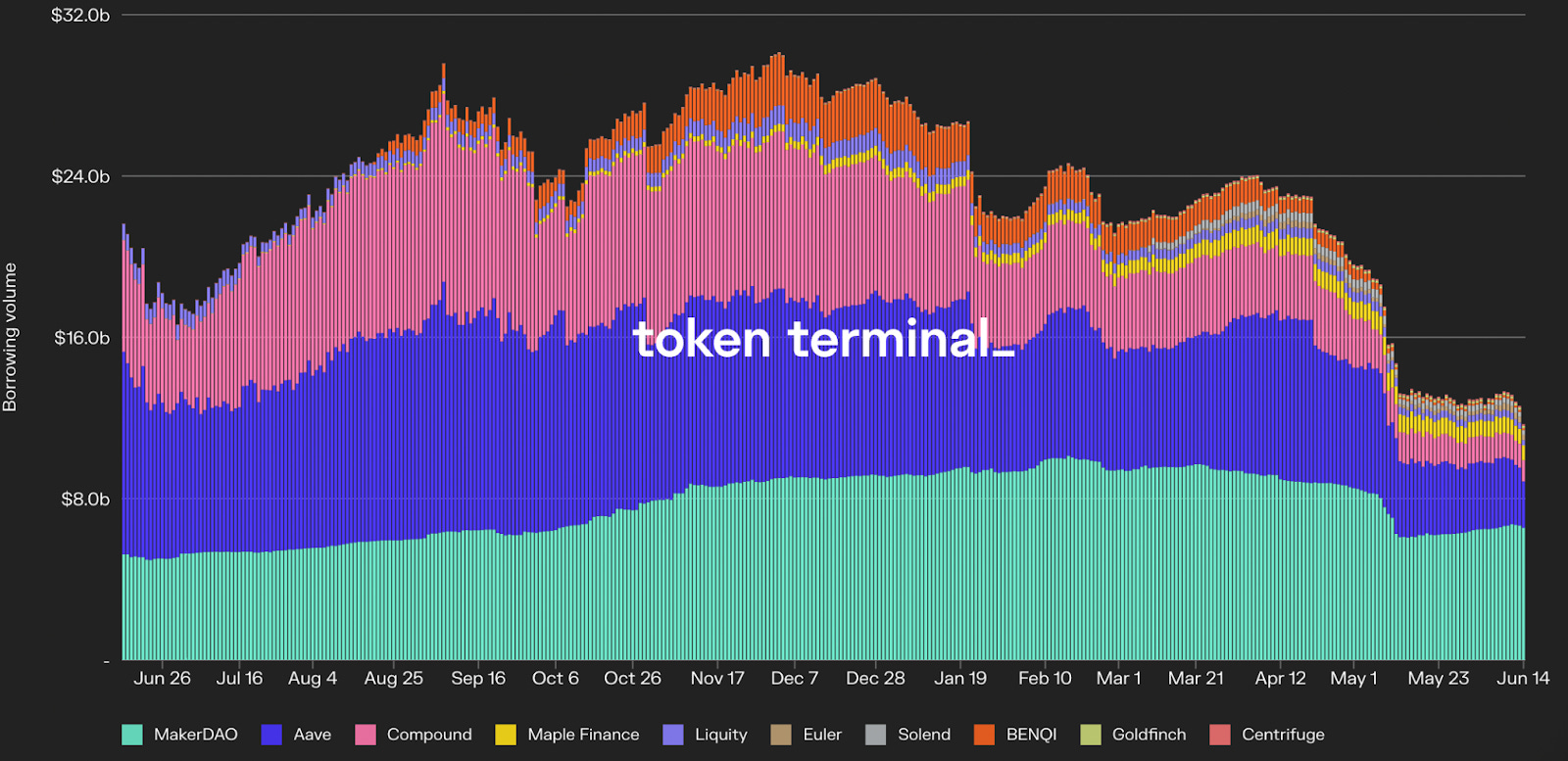

Заемен обем

Обемът на заемите, който измерва стойността на неизплатения дълг по протоколите за отпускане на заеми, в момента е 5,1 млрд. долара. Това представлява намаление от 75,3% в сравнение с върховата му стойност от 21,1 млрд. долара през декември 2021 г. Намаленото търсене на заемни средства е пряк фактор за настоящия мечи климат.

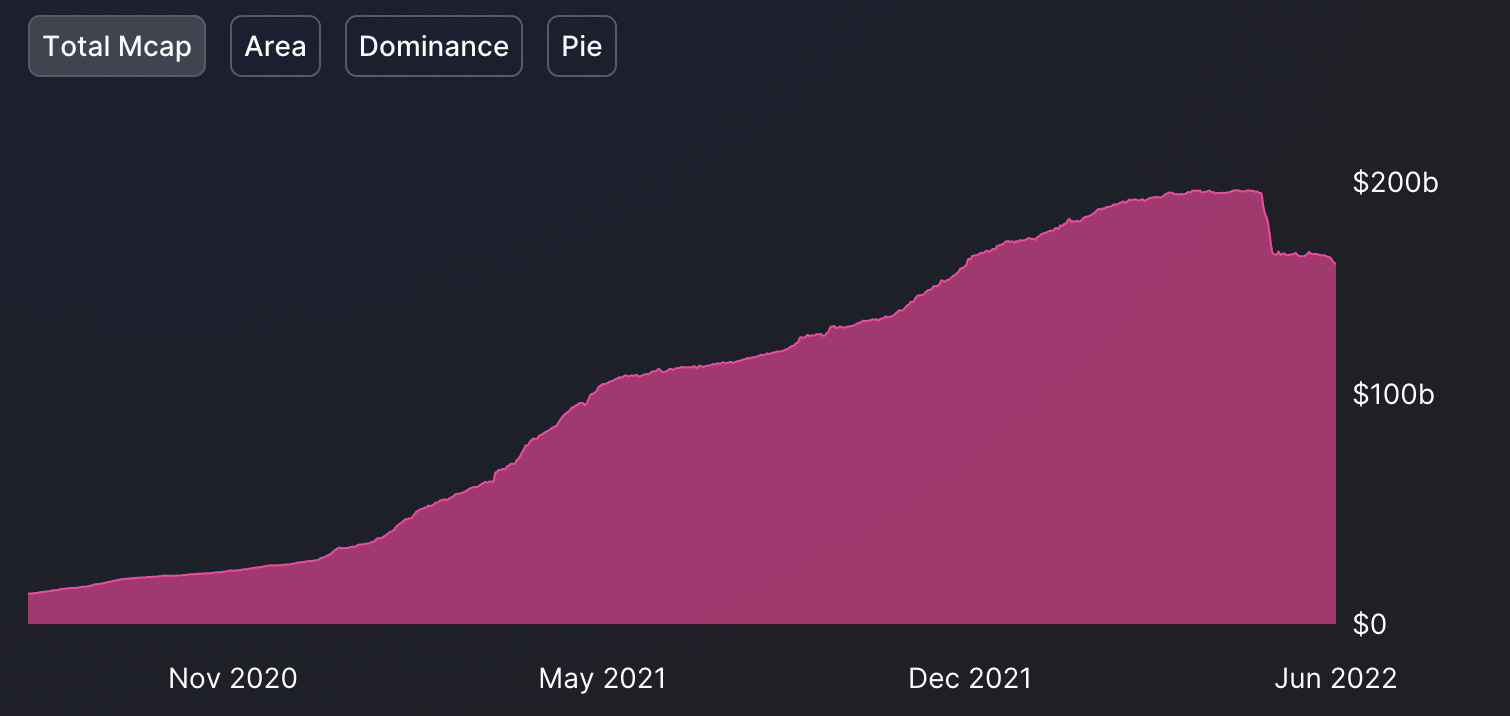

Предлагане на стабилни монети

Пазарната капитализация (предлагането в обращение) на стабилни монети в момента е 156,7 млрд. долара. Това е намаление със 17,1% в сравнение с пика от 188,9 млрд. долара през май 2021 г. Този спад съвпада със срива на UST, която в своя пик имаше пазарна капитализация от над 18,7 млрд. долара. Това доведе до свиване на предлагането на други стабилни монети - като USDT, BUSD и DAI - тъй като притежателите изкупиха обратно активите в условията на паника.

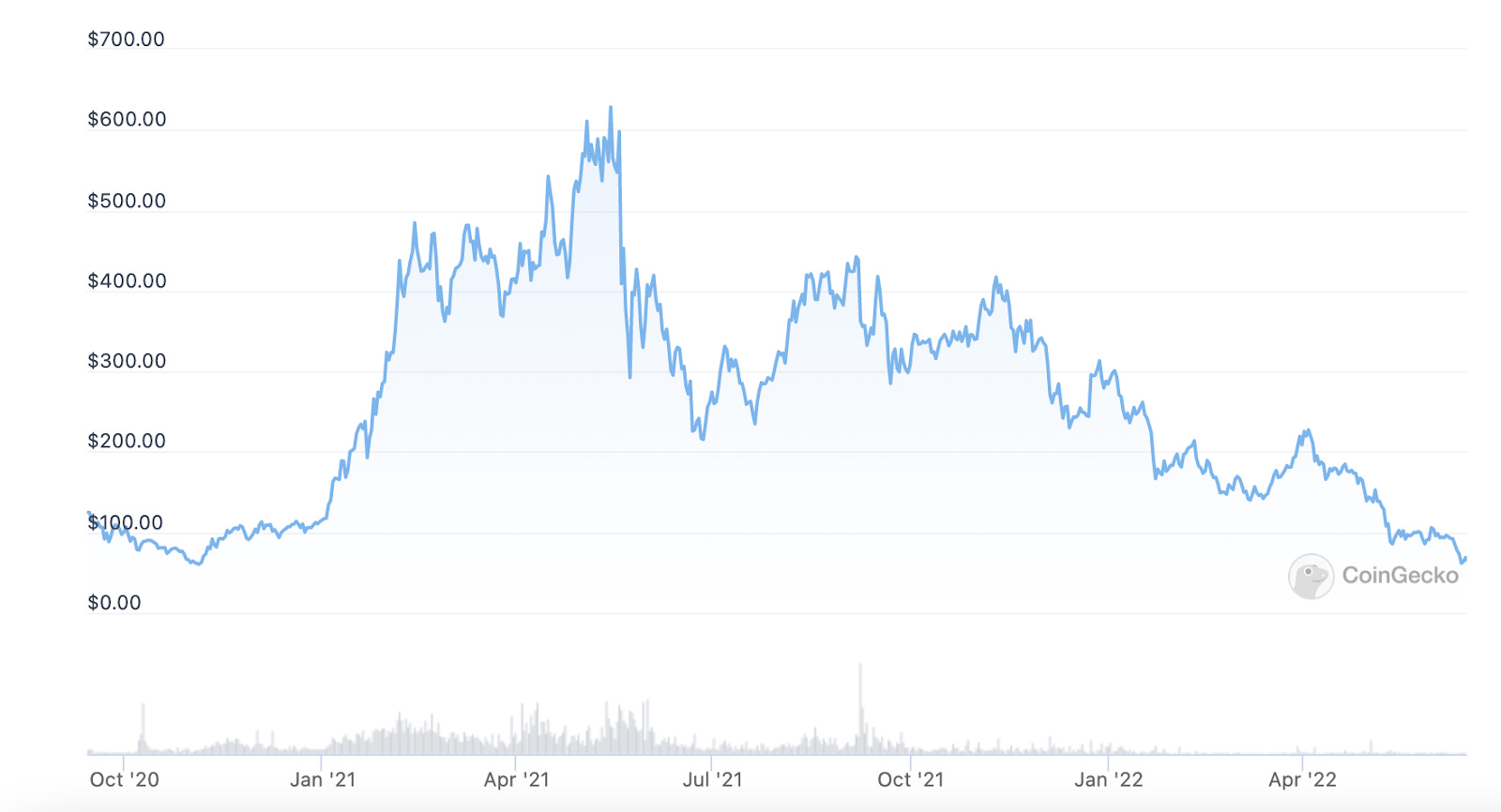

Цени на токени

DeFi токените се сринаха от най-високите си стойности през пролетта на 2021 г. DPI - най-големият DeFi индекс по отношение на управляваните активи (AUM) - е спаднал с 90,3% от пика си от 656,49 долара. Понастоящем той се търгува за 63,45 долара.

Освен тези широки пазарни слабости, спадът на DPI - който държи кошница от четиринадесет DeFi токена - беше изострен от инфлационните награди за токените. Много от съставните елементи на DPI предлагат програми за добив на активна ликвидност - стимули, които са далеч по-малко привлекателни при настоящите пазарни условия.

Изводи:

Капиталът напуска екосистемата. Потребителите търгуват по-малко и заемат по-малко. Стабилните монети се изкупуват за фиатна валута с милиарди.

Всичко това се случва, докато токените DeFi продължават да обезценяват пазарната си стойност, докато световната икономика навлиза в своя собствена по-голяма и по-лоша зима.

Предупреждение за спойлер: DeFi се намира в средата на значителен период на свиване.

Самосъздадените проблеми на DeFi

След като вече имаме представа за степента на първия исторически значим период на свиване на DeFi, можем да се запознаем с някои от основните причини за спада на цените и свързаното с него забавяне на дейността във веригата.

Реактивност на доходността

Доходността на DeFi е силно реактивна. Това се дължи на корелацията между ценовото действие и активността на веригата.

Тъй като по-широкият криптопазар се повиши в края на 2020 г. и след това, използването на протоколите, ликвидността и ливъриджът нараснаха заедно с него. Това повишено използване доведе и до по-висока доходност, тъй като доставчиците на ликвидност печелеха повече суапови такси, лихвите по депозитите на кредитните пазари се повишиха, а деноминираните в токени стимули увеличиха стойността си. Повишаването на доходността доведе до вливане на повече капитал в DeFi. Дегените и фермерите се радваха, че могат да се възползват от APR-и, които рутинно достигаха четири- или петцифрени стойности.

Някои хора наричаха това утопичен добродетелен цикъл. Други го наричаха просто алчност.

Работата е там, че реактивността се проявява и в двете посоки.

С намаляването на цените се понижава и активността във веригата. Това доведе до съгласуван спад на доходността и предизвика отлив на ликвидност. Разполагането на капитал в DeFi става по-малко привлекателно, когато възвръщаемостта е по-ниска, а в момента възвръщаемостта изглежда направо грозна.

Свиването на доходността е реално. Лихвите по депозитите за стабилни монети на Compound и Aave (между 0,7 и 1,7%) в момента са по-ниски от доходността на t-bills, което е най-краткосрочната американска държавна облигация.

Дори ако федералното правителство може да предложи по-добри оферти от DeFi, потребителите може да почувстват, че не са компенсирани по подходящ начин за значителния риск, който идва с ангажирането с граничната икономика на децентрализираните финанси.

Прекалено разчитане на добива на ликвидност

Свиването на активността и цената на DeFi се влоши от прекомерното разчитане на добива на ликвидност в цялата индустрия. Тази практика е заложила система от парични стимули, която стимулира неустойчив растеж и ще трябва да бъде подобрена.

Популяризирани от Compound през юли 2020 г., програмите за LM стимули задвижваха първата вълна на приемане на DeFi, като предоставяха на протоколите невероятно ефективен инструмент за бързо стартиране на употребата и растежа чрез субсидиране на добива с техния собствен токен.

Въпреки ефективността на добива на ликвидност като средство за краткосрочен растеж, той има няколко важни недостатъка. Като начало, програмите за стимулиране са се доказали като магнит за наемнически капитал, тъй като ликвидността често изтича от протокола или пула на DEX веднага щом възвращаемостта започне да намалява или добивът да се свива.

Освен това добивът на ликвидност оказва натиск за намаляване на цената на токена за възнаграждение - почти винаги собствения токен за управление на протокола - тъй като фермерите реализират своя добив чрез продажбата на този актив.

Това от своя страна ускорява декапитализацията на съкровищниците на DAO, тъй като протоколите често отделят значителна част от предлагането на собствените си токени за тези програми за възнаграждения. Това намалява възможностите за финансиране на даден протокол, а заедно с това и устойчивостта му срещу неблагоприятни макроикономически условия - такива, в каквито се намираме в момента.

Срив на протоколи и лоши практики

С напредването на касапницата на мечия пазар многобройни събития накърниха доверието и подчертаха ключови рискове, присъщи на DeFi.

Най-значимият от тях досега беше сривът на Terra.

Както може би сте чули, през май се сринаха както стабилната монета UST на Terra, така и нейният дъщерен токен LUNA. UST се се разкачи от щатския долар. LUNA биде хипернапомпан. Резултатът беше срив на стойността от 99,9% в рамките само на няколко дни. Въз основа на пиковата пазарна капитализация на всеки токен, това представляваше комбинирано унищожаване на ~59,8 млрд. долара от стойността на инвеститорите. Това е точно колкото БВП на Нова Зеландия, изчезнал като птица киви в планинска мъгла.

Заразата на спиралата на смъртта на UST се разпространи и в други протоколи на Тера като Anchor, паричен пазар, който плащаше фиксирана лихва от ~20% върху депозитите на UST, които се таксуваха на потребителите като "спестовна сметка". Протоколът беше един от най-големите в цялата DeFi, като в пика си натрупа повече от 17,15 млрд. долара в TVL.

Наред със сривовете на протоколи, DeFi е опустошаван и от хакери още преди началото на мечия пазар. Само през 2022 г. са загубени повече от 1,44 млрд. долара потребителски средства чрез 20 експлойта, което вече надхвърля цялата стойност, загубена през 2021 г. Честотата и мащабът на тези атаки вероятно са допринесли за рязкото намаляване на активността на веригата, тъй като перспективата за загуба на средства, съчетана със свиването на доходността, е направила профила на риска и възвръщаемостта от разполагането на капитал на веригата по-малко привлекателен.

Както унищожаването на UST, така и милиардите откраднати средства посяха дълбоко недоверие сред потребителите по отношение на дизайна и сигурността на протокола DeFi.

Катализатор за възраждането на DeFi

След като разбрахме защо цените и активността на DeFi са се свили, нека разгледаме някои от потенциалните катализатори за съживяване на модела на растеж в сектора.

1. Отключване на мащабируемостта

Основната причина, поради която приемането на DeFi досега е било ограничено до малък брой нетърпеливи потребители, се свежда до - точно така - ограничения в мащабируемостта.

Въпреки отсрочката, таксите за газ в Етериум остават толкова високи, че изключват голяма част от потенциалните потребители. Това не само ограничава видовете приложения, които могат да бъдат изградени, но и насърчава лошото управление на риска и позициите на тези, които са изградени.

Например: за да спестят от разходите за газ, потребителите, боравещи с по-малки суми, са принудени да концентрират капитала си в по-малко протоколи. Това означава, че те не са в състояние да коригират позициите, както биха искали, а може би дори изобщо да не ги коригират. Представете си, че играете шах, но имате два пъти по-малко ходове от противника си. Дотолкова сте ограничени при ползване на CeFi платформи.

Макар че проблемите с мащабируемостта не се ограничават само до претоварването на Етериум, именно на Етериум се внедряват решения в момента чрез решения като optimistic и zk-Rollups. Въпреки че технологията все още е в зародиш, тези мрежи от слой 2 (L2) започнаха да се радват на значимо приемане и обем на транзакциите. Arbitrum и Optimism успяха да привлекат общо 1,2 млрд. долара в TVL, докато dYdX - изграден с помощта на StarkEx на Starkware - сега е най-големият по обем постоянен DEX.

Като предоставят на потребителите по-евтини такси за транзакции и почти мигновени полупотвърждения, L2 не само значително подобряват потребителското изживяване и необвързаните платформи, но и ще позволят масово включване на нова вълна потребители в DeFi.

L2s също така отключват ново пространство за проектиране за разработчиците. Много от най-популярните приложения в тези ролъпи днес са такива, които беше непрактично да се създават на L1 - като деривативни протоколи например. Заедно с dYdX други вечни борси като GMX и Perpetual Protocol, както и протоколите за опции Lyra и Dopex, се превърнаха в едни от платформите с най-голям трафик в съответните мрежи.

Тъй като тези решения за мащабируемост набират сила, популярност и ликвидност, би трябвало да продължим да виждаме изграждането на нови, иновативни приложения, които не е било възможно да се създадат на L1 или в рамките на релсите TradFi.

2. Приемане в истинския свят

Друг фактор, който ще помогне за съживяването на DeFi, е т.нар. "приемане в реалния свят".

Въпреки че днес в DeFi са блокирани милиарди, голяма част от тях идват от малка група китове и потребители на дребно. Поради липсата на лесно присъединяване и регулаторни опасения, от тази избрана кохорта има малко приемане и използване на DeFi извън отглеждането на доходност.

Сега се появиха безброй пътища, по които DeFi може да се използва от по-разнообразна група участници на пазара, което от своя страна стимулира растежа и влива нова ликвидност в екосистемата. Пътят към привличането на капитали за десетки трилиони се проправя.

Например: протоколи като Maple Finance, Clearpool и TrueFi предоставят на институциите средства за използване на DeFi за получаване на необезпечени кредити по съвместим начин, което им позволява да се възползват от намалените разходи по транзакциите и повишената ефективност, които се получават при работа във веригата. Популярността на тези протоколи за отпускане на заеми нарасна, като наскоро Maple надхвърли 1,5 млрд. долара в отпуснати заеми.

Макар че тези заеми вече са предоставени в голяма степен на CeFi субекти като маркетмейкъри и хедж фондове, същата инфраструктура в крайна сметка може да бъде използвана от традиционните финансови институции, които разполагат с много повече капитал.

Продукти като Aave ARC, който предлага пулове, включени в белия KYC списък, осигуряват още едно място, на което TradFi институциите ще искат да потопят своите пръсти във водите на on-chain икономиката - и тогава ще започне истинската битка за DeFi.

Наред с институциите виждаме и първите признаци за използване на DeFi в реалния бизнес. Goldfinch, децентрализиран кредитен протокол, е отпуснал над 102,2 млн. долара под формата на заеми на предприятия, работещи на пазари като Нигерия, Югоизточна Азия и Мексико.

Това е още един начин, по който DeFi може да разрасне потребителската си база, да привлече нов капитал и да демонстрира своята стойност чрез реално предоставяне на финансиране в реалния свят.

Заключение

Бързото и последователно сриване на UST (стабилна монета), Terra (слой 1 на UST), Celsius (банка CeFi) и Three Arrows Capital (рисков капитал на Terra) в никакъв случай не беше спонтанно. Заразата се разпространи бързо от болния слой на продукта до неговата организация-майка в рамките на няколко дни след откриването и с фатални последици.

В крайна сметка нито един от тези проекти не е изграден върху Етериум и нито един от тях не е платформа на DeFi.

И така, какво следва? Решенията за мащабируемост като L2 означават, че DeFi скоро ще разполага с необходимата честотна лента, за да приеме на борда си ново поколение потребители. Пазарът за изграждане означава, че разработчиците са свободни да създават крайни прототипи, вместо да бързат за копия на бързи печалби.

Това очертава пътя за трилиони нови капитали, които да се влеят в екосистемата и да я придвижат напред.

Да, DeFi може да е много на ниско в момента.

Но със сигурност с него не е свършено.

Всъщност DeFi се справя отлично.